Wie ich bereits erwähnt habe, habe ich für meine ersten Schritte an der Börse ein Konto bei flatex eröffnet. Nach einiger Zeit habe ich dann ein zweites Depot bei finanzen.net zero eröffnet. So kann ich beide Angebote vergleichen und die jeweiligen Vor- und Nachteile herausstellen. Ich werde dies anhand der aus meiner Sicht wichtigsten Faktoren für einen Online-Broker ausführen – Achtung: der Beitrag ist sehr umfangreich, wenn Du „abkürzen“ willst, findest Du im roten Kasten unten mein Fazit! 🙂

Kosten

Auch wenn durch die Neo-Broker die Kosten für Depots und Transaktionen an den Börsen massiv gesunken sind, sollte man diese Kosten nicht ganz vernachlässigen, wie ich in meinem Fazit genauer ausführe:

flatex:

Der Neobroker bietet meist ein Angebot, bei dem neu registrierte Kunden in den ersten 6 Monaten Aktien für 0.- EUR handeln und keine Depotgebühr bezahlen. In dieser Zeit fallen jedoch Transaktionsentgelte (meist 1.- EUR pro Transaktion) an.

Nach den ersten 6 Monaten fallen pro Transaktion 5,90 EUR Transaktionsgebühren an plus Spesen (in meinem Fall meist 2.- EUR) sowie Depotgebühren (0,1% pro Jahr inkl. MwSt.). EFT Sparpläne werden bei flatex generell für 0.- EUR gehandelt.

finanzen.net zero:

Hier fallen für Transaktionen über 500.- EUR keine Transaktionsgebühren an, darunter fällt ein Mindermengenzuschlag von 1.- EUR pro Transaktion an, dies gilt sowohl für Aktien als auch für ETFs.

Möglich werden diese kostenlosen bzw. kostengünstigen Leistungen durch den Einbehalt von Zuwendungen, die der Vermittler von Handelspartnern (meist Börsenplätze) erhält. Kurz gesagt verdient finanzen.net zero als lediglich an Vermittlungen und nicht (zusätzlich) an Gebühren für deren Kunden.

Fazit Kosten:

Gerade zum Einstieg sind kostenlose Orders eine tolle Sache, so kann man erst einmal breiter investieren und sich dann im Zweifelsfall auch mal leichter wieder von einzelnen Titeln trennen.

Aber auch später bei weniger Trades fallen Transaktionsgebühren durchaus ins Gewicht: Wenn man wie bei flatex von 7,90 EUR pro Transaktion ausgeht (5,90 EUR Transaktionsgebühren plus 2.- EUR Spesen), so sind dies 15,80 EUR für den Kauf und Verkauf einer Aktienposition; verkauft man z.B. Aktien für 1.000.- EUR, so macht dieser Betrag immerhin 1,58% vom Ertrag aus – nicht zu vernachlässigen bei durchschnittlichen Renditen zwischen 7 und 10%!

Deshalb sollte man gerade bei kleineren Depots durchaus die Kosten des Online-Brokers berücksichtigen, hier liegt finanzen.net zero deutlich vorne.

Handelbare Produkte und Handelsplätze

Das beste Angebot nützt nichts, wenn ich meine gewünschten Aktien oder ETFs nicht beim Anbieter bekomme, hier lohnt also ebenfalls ein genauerer Blick:

flatex:

Hier können über 35.000 Aktien und über 1.300 ETFs über Xetra und andere Börsenplätze gehandelt werden. Selbst einzelne Krypto-Währungen können direkt und ohne Wallet gehandelt werden.

Die Besonderheit von flatex ist, dass diese über eine eigene Banken-Lizenz verfügen, also selber als ausführendes Organ auftreten.

finanzen.net zero:

Hier sind mehr als 6.000 Aktien aus 52 Ländern und über 2.000 ETFs über gettex handelbar. Kryptowährungen werden ebenfalls über ETPs unterstützt.

Da finanzen.net zero über keine Bankenlizenz verfügt (das Angebot ist auch noch recht neu am Markt, vielleicht ändert sich dies zukünftig), werden die Transaktionen über die Baader Bank ausgeführt.

Fazit handelbare Produkte und Handelsplätze:

Auch wenn die Anzahl von 6.000 Aktien bei finanzen.net zero nach einer großen Menge klingt, ist es mir in meiner Praxis bereits passiert, dass einzelne „Exoten“-Aktien hier nicht verfügbar waren (z.B. der Batterie-Recycler LI-Cycle), so dass ich auf flatex ausweichen musste. Dies ist nicht schlimm, wenn man ein zweites Depot hat – will man sich jedoch nur bei einem Anbieter registrieren, hat flatex hier die Nase vorne.

Registrierung und Überweisung

Diese fällt nur einmalig an, um ein Depot bei einem Online-Broker zu eröffnen. Sie ist also von geringerer Bedeutung, dennoch gehe ich hierauf kurz ein, da mir bei beiden Anbietern ein Unterschied aufgefallen ist:

flatex:

Die Registrierung geschieht einfach, man muss seine persönlichen Daten angeben und dann durch das PostIdent-Verfahren seine Personalien mit dem Ausweis verifizieren lassen, ich habe das Verfahren bereits in einem anderen Blog-Artikel vorgestellt.

Im Anschluss wurde das Konto bei mir dann innerhalb weniger Minuten freigeschaltet und ich konnte meine erste Einzahlung per Überweisung tätigen. Auch hier musste ich einen positiven Unterschied zu finanzen.net zero feststellen: Ich kann bei meiner Bank (GLS Bank) bei Überweisungen an flatex die Option „Sofortüberweisung“ ausführen, das Geld erschien dann innerhalb von Minuten in meinem flatex Account und ich konnte die erste Aktienorder tätigen. Bei finanzen.net zero wird mir diese Option nicht angeboten (hat vielleicht mit der Banklizenz von flatex zu tun?), da dauern Überweisungen immer rund 2 Werktage, bis ich über das Geld verfügen kann.

finanzen.net zero:

Hier gestaltet sich die Registrierung erwartungsgemäß ähnlich (Angabe persönlicher Daten und PostIdent), anschließend wurde mein Account jedoch nicht automatisch freigeschaltet, ich musste 2 Arbeitstage warten.

Dies ist definitiv verschmerzbar, kritischer ist jedoch die oben angesprochene Dauer bei Überweisungen.

Fazit Registrierung und Überweisung:

Wenn Du bei derartigen Aktivitäten entspannt bist und nicht (wie ich) sofort loslegen willst, ist die Registrierung zu vernachlässigen. Kritischer ist unter Umständen jedoch der zweite Aspekt der Sofortüberweisung – wenn es mal schnell gehen muss, bist Du bei flatex unter Umständen schneller handlungsfähig, zumal hier auch noch der folgende Punkt zum Tragen kommt:

Kredit

Für ein flexibles Handeln zu jeder Zeit ist dieser Punkt nicht zu unterschätzen:

flatex:

Vermutlich hängt auch diese Thematik an der eigenen Banklizenz von flatex, jedenfalls bieten diese einen Kredit an, der anhand der angelegten Beträge (bzw. der investierten Aktienwerte) bemessen wird (in meinem Fall rund 40%). Dieser Kredit muss bei Nutzung zwar verzinst werden (4,9% aktuell), bedeutet in der Praxis jedoch eine gewisse Freiheit: Wenn ich (was ich gerne tue) Kaufoptionen für Aktien zu einem gewissen Limit (in meinem Fall meist 5-10% unter aktuellem Wert) einstelle, wird dieser Betrag umgehend von meinem Guthaben abgezogen, bzw. geblockt, obwohl die Transaktion ja noch nicht ausgeführt wurde. Konkret: Wenn ich eine Limitorder über 1.000 EUR einstelle, wird dieser Betrag sofort geblockt, ich kann also nicht mehr über dieses Guthaben verfügen und müsste erst wieder Geld einzahlen, um weitere Transaktionen (auch Limitorders) durchführen zu können. Habe ich jedoch bereits 10.000 EUR in Aktien investiert, habe ich eine Kreditlinie von rund 4.000 EUR, von der diese Limitorder abgeht, ich kann also noch flexibel über weitere rund 3.000 EUR verfügen, ohne gleich Geld nachschießen zu müssen.

finanzen.net zero:

Hier wird keine Kreditlinie eingeräumt, ich kann also immer nur über das eingezahlte Budget verfügen. Wenn ich eine Limitorder tätige, wird das Budget so auch vor Ausführung der Order recht schnell knapp und ich muss neues Budget nachschießen um im „Ernstfall“ (günstige Gelegenheit zum Kauf einer Aktie) flexibel zu sein. Hier kommt dann auch die längere Zeit zum tragen, bis eine Überweisung bei finanzen.net zero eingeht.

Fazit Kredit:

Die finanzielle Flexibilität von flatex dank Kreditlinie ist nicht zu unterschätzen in der Praxis. Gerade wenn zu Beginn noch viel „herumprobiert“ wird und zahlreiche Limitorders bei Wunschaktien hoffnungsvoll angelegt werden, ist diese Option sehr wertvoll. In diesem Punkt hat flatex also wiederum eindeutig die Nase vorne.

Funktionalität der Websites und Apps

Auch wenn die Funktionalitäten von beiden Anbietern ähnlich sind, gehe ich dennoch kurz auf die Unterschiede ein – wohl wissend dass dies Geschmackssache ist und andere Anwender sicherlich andere Präferenzen haben:

flatex:

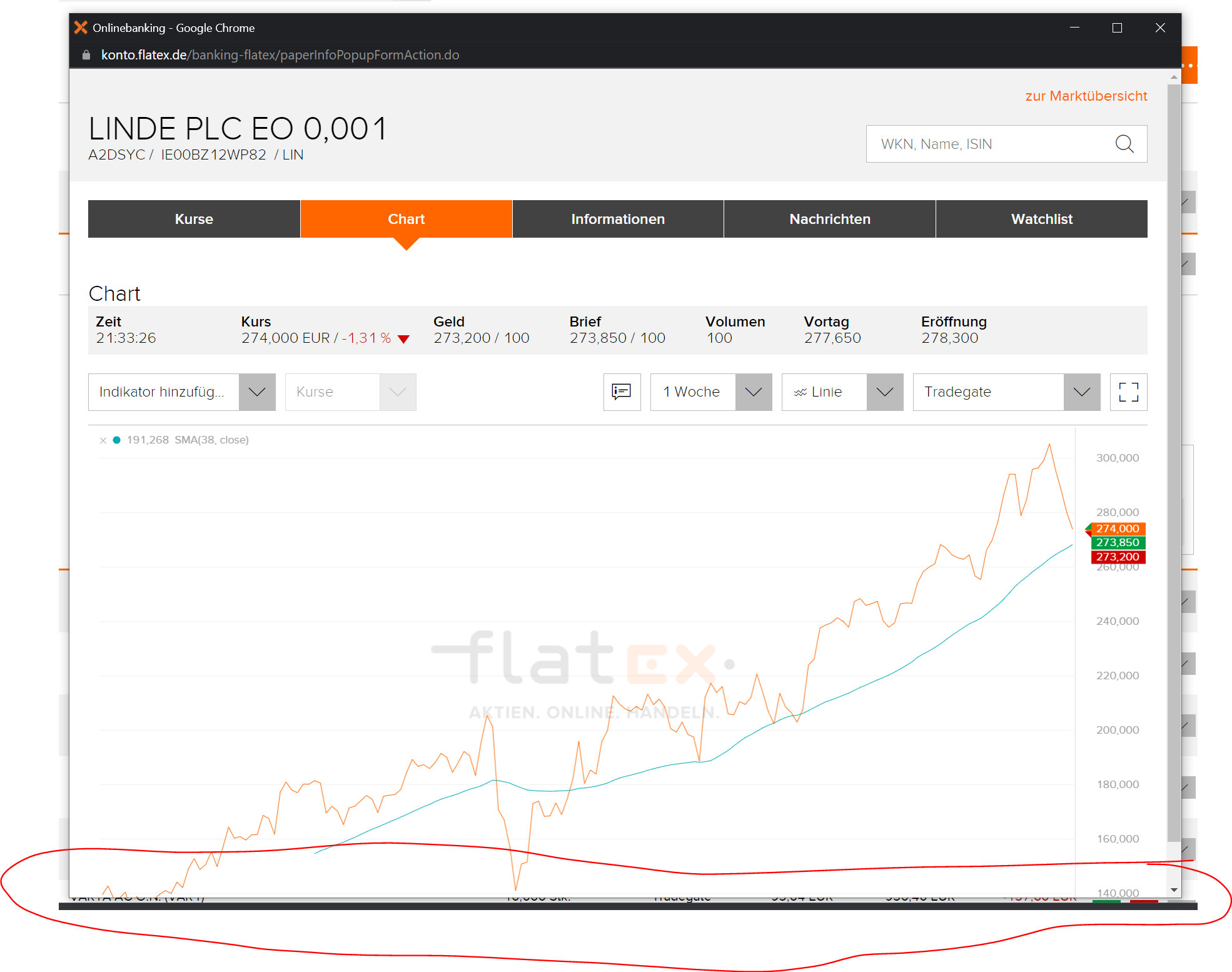

Die Website ist sehr komfortabel und umfangreich, man merkt dass flatex schon eine Weile auf dem Markt ist und den einen oder anderen Kundenwunsch bereits umgesetzt hat – ich habe hier nichts auszusetzen. Lediglich die Darstellung der Aktiencharts ist für mich nicht befriedigend gelöst, das neu geöffnete Overlay wird selbst auf großen Monitoren immer zu klein geöffnet, so dass man dieses erst vergrößern muss, um die untere Achsenbeschriftung lesen zu können:

flatex: Auch auf großen Monitoren wird die Beschriftung der unteren Achse abgeschnitten, das Fenster muss erst angepasst werden.

Die App hat erwartungsgemäß einen reduzierteren Funktionsumfang, welcher mir jedoch teilweise entgegenkommt: So habe ich bei Orders keine verwirrenden zig Optionen sondern lediglich Sofortkauf oder Limitorder. Da dies in der Praxis meist reicht, nutze ich die App gerne auf meinen iPad zum bequemen „Shoppen“ und „Browsen“.

Umgekehrt gibt es Funktionen, die entweder ausschließlich oder aber besser auf dem Desktop über Webbrowser funktionieren: So kann ich bei der Einstellung von Stop-Losses (quasi das Gegenteil der Limitorder: Verkaufe, wenn der Wert der Aktie unter einen bestimmten Wert fällt) in der mobilen App lediglich „Monatsende“ einstellen, was bei länger laufenden Orders wenig Sinn macht – diese stelle ich regelmäßig im Browser auf einen längeren Zeithorizont um.

finanzen.net zero:

Hier merkt man stellenweise, dass das Angebot von finanzen.net zero noch nicht allzu lange auf dem Markt ist und das eine oder andere Feature noch fehlt. So kann man aktuell bei der Depotansicht leider nur die Gesamtentwicklung einer Aktie seit Kauf ablesen, nicht die Entwicklung zum Vortrag. Ich reiche derartige Wünsche über das eingebaute Ticketsystem ein und bekomme immer sehr schnell eine Antwort. Zur Umsetzung kann ich noch nichts sagen, da bisher noch nicht geschehen.

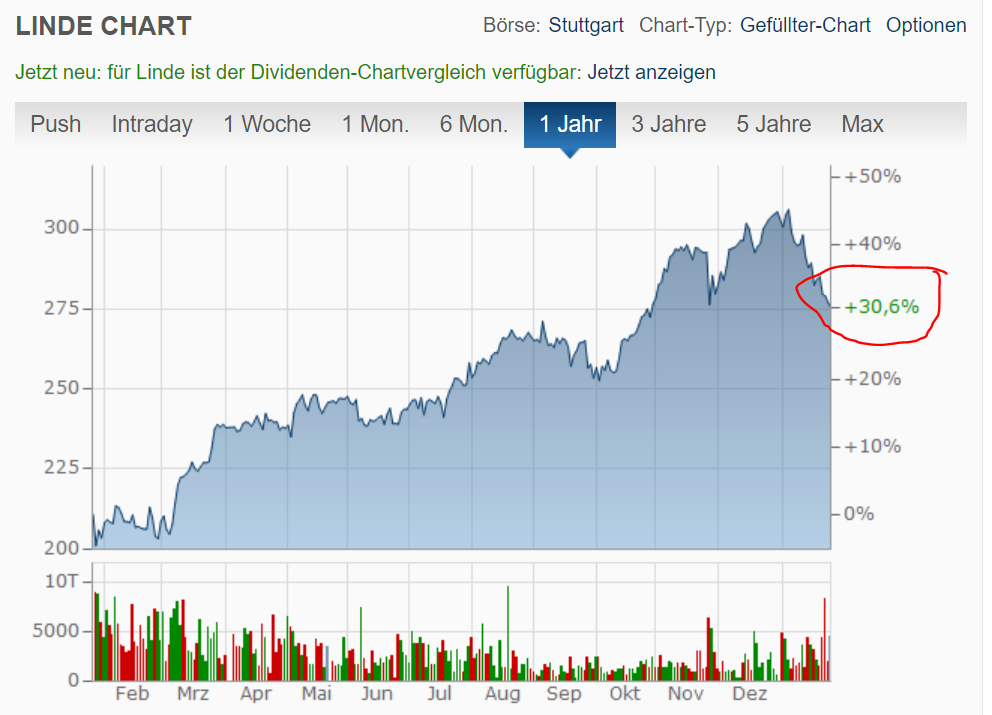

Ein Vorteil insbesondere der Webversion ist die enge Verzahnung zum schier unendlichen Informationsfundus von finanzen.net – Aktien im Depot oder bei der Suche werden direkt dorthin verlinkt, so dass die sehr gute Chartdarstellung samt umfangreicher weiterer Unternehmensinfos von finanzen.net zur Verfügung steht:

finanzen.net zero: Chart mit übersichtlicher Kursentwicklung

In der App ist die Darstellung einzelner Aktien jedoch noch etwas dürftig, hier kommen vermutlich zeitnah Nachbesserungen.

Fazit Funktionalität der Websites und Apps:

Beide Anbieter liefern überzeugende Funktionalitäten sowohl auf der Website als auch bei den mobile Apps. Mir persönlich gefällt Darstellung und Funktionalität von flatex etwas besser, dafür punktet finanzen.net zero eindeutig mit der Fülle an Informationen durch die Anbindung von finanzen.net.

Sonstige Funktionen und Features

Was bieten die beiden Anbieter sonst noch?

flatex:

Der Anbieter wirbt mit der „Flatex Akademie“ und stellt hier zahlreiche Videos und Live-Seminare bereit. Diese sind jedoch auch für nicht registrierte Anwender zu nutzen, sind also nicht von einem Konto bei flatex abhängig.

finanzen.net zero:

Hier wird wie oben erwähnt durch die Nähe zur Website finanzen.net, hier stehen dem Anleger schier unendlich Informationen zur Verfügung. Auch diese Website ist unabhängig von einem Konto bei finanzen.net zero verfügbar.

Fazit Sonstige Funktionen und Features:

Beide Anbieter stellen eine Menge an Informationen zur Verfügung, flatex eher über Seminare, finanzen.net zero primär durch Aktieninformationen und Analysen. Beide Angebote können von jedermann unabhängig von einer Registrierung genutzt werden.

Fazit und Empfehlung

Eine eindeutige Empfehlung ist gar nicht so einfach, beide Anbieter haben in bestimmten Bereichen jeweils die Nase vorne. Ich versuch´s mal anders:

Willst Du nur mit einem Anbieter auskommen, fährst zu vermutlich mit flatex besser: Hier werden mehr Aktien und ETFs angeboten, die Kreditlinie und die (vermutlich auch bei Dir) schnellere Überweisung von Budgets ermöglichen ein flexibleres handeln. Die ersten 6 Monate kostenloses Trading sollten für einen „experimentellen“ Einstieg genügen.

Wenn Du Dich umfangreicher mit dem Thema Aktien und Börse auseinandersetzen willst, empfehle ich Dir ein zusätzliches Depot bei finanzen.net zero: So kannst Du auch längerfristig von kostenlosem Trading profitieren und somit die Rendite Deiner Aktienverkäufe erhöhen. Du kannst hier eher „experimentelle“ oder „gewagte“ Titel traden und diese bei Bedarf ohne weitere Kosten wieder abstoßen. Wird eine Aktie hier mal nicht angeboten oder willst Du schnell und flexibel per Kreditlinie agieren, kannst Du hierfür wiederum auf Deinen flatex Account zurückgreifen…

So, Du hast es geschafft, der Beitrag ist am Ende! 🙂 Mich würde nun natürlich Deine Meinung interessieren, vielleicht hast Du ja weitere Fragen oder auch Anmerkungen und eigene Erfahrungen? Bitte nutze hierfür gerne die Kommentarfunktion unten – Danke!

Nachtrag: finanzen.net zero hat inzwischen die Geschwindigkeit der Geldeingänge optimiert, so dass Überweisungen auf das Konto jetzt am Tag des Geldeingangs verfügbar sind. Tatsächlich wurde mir das überwiesene Geld heute innerhalb einer Stunde gutgeschrieben. Prima, so können Kunden nun zeitnah nach einer Überweisung auch das Budget investieren!

Nachtrag 2: Inzwischen hat finanzen.net zero einen Relaunch hingelegt, mit neuem Logo, modernerem Auftritt und mehr Funktionen. Meine obigen Kritikpunkte bezüglich Funktionalität sind somit behoben und finanzen.net zero hat aktuell sogar die Nase vorne gegenüber flatex, wo sich in letzter Zeit sehr wenig getan hat bezüglich Updates.

Ich berichte hierüber im Beitrag https://naiv.news/fruehjahrsputz-bei-finanzen-net-zero/

Einen aktuellen Vergleich der gängigsten Online-Broker findest Du auch immer unter https://naiv.news/broker-vergleich/ – alternativ kannst Du auch einfach auf „Broker-Vergleich“ in der oberen Navigation klicken!